Страницу Назад

Поискать другие аналоги этой работы

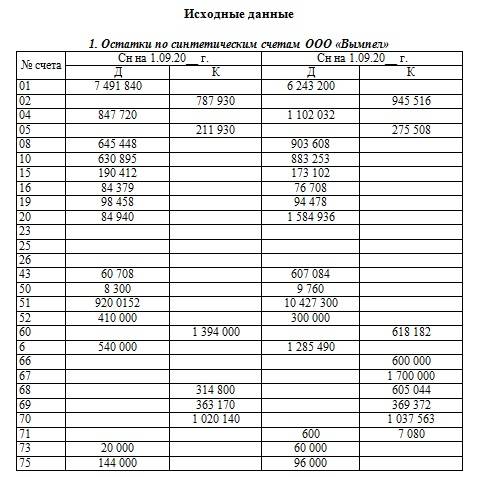

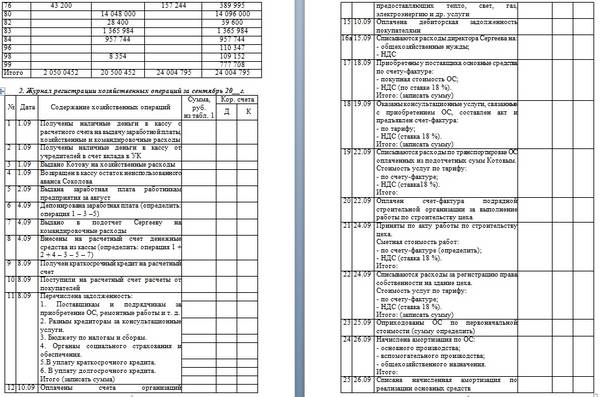

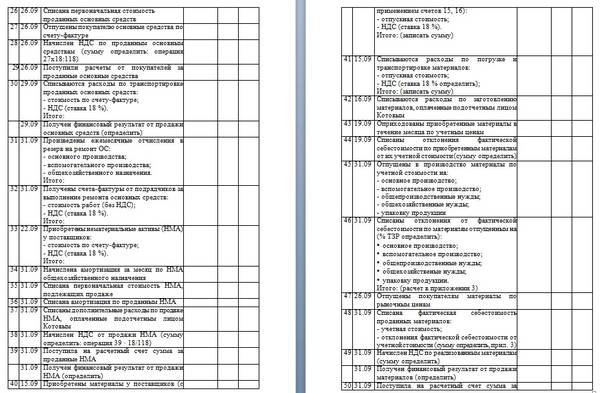

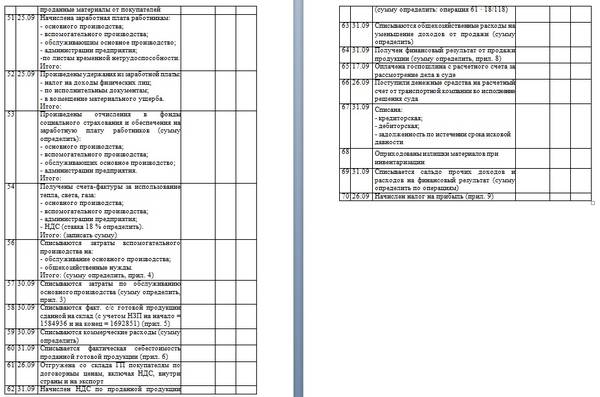

КУРСОВАЯ РАБОТА ПО ДИСЦИПЛИНЕ «БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ» ВАРИАНТ 9ID: 173383Дата закачки: 29 Сентября 2016 Продавец: pianist12 (Напишите, если есть вопросы) Посмотреть другие работы этого продавца Тип работы: Работа Курсовая Сдано в учебном заведении: Сибирский институт бизнеса и информационных технологий Описание: ЗАДАНИЕ К КУРСОВОЙ РАБОТЕ ПО ДИСЦИПЛИНЕ «БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ» Задание выполняется на примере ОАО «Вымпел», выпускающего изделие А, имеющего, кроме основного производства (сч. 20), вспомогательное (транспортный цех) – сч. 23, участок по обслуживанию ОП – сч. 25, административно-управленческий аппарат, учитываемый на сч. 26. При выполнении работы учитывать требования учетной политики. Основные средства (ОС): • учитываются в соответствии с ПБУ 6/01, утвержденным приказом Минфина от 30.03.2001 г. № 26Н; • включаются в амортизационные группы в соответствии с классификацией ОС, утвержденной постановлением Правительства РФ № 1 от 01.01.2002 г.; • определение срока полезного использования объектов ОС, принятых к бухгалтерскому учету по дебету 01 «Основные средства» в пределах амортизационных групп, устанавливается комиссией при введении объектов ОС в эксплуатацию; • амортизация объектов ОС производится линейным способом амортизационных отчислений; • при приобретении ОС, бывших в эксплуатации, устанавливать срок их полезного использования самостоятельно с учетом требований техники безопасности и других факторов; • списание объектов ОС стоимостью не менее 40 000 рублей за единицу на затраты производства производить по мере их отпуска в производство или эксплуатацию. Для учета таких объектов применять инвентарную карточку учета основных средств (форма № ОС-6); • затраты на ремонт ОС включаются в себестоимость продукции (работ, услуг) текущего периода по фактическим затратам. Нематериальные активы (НМА) учитываются в соответствии с ПБУ 14/2007, утвержденным приказом Минфина РФ от 27.12.2007 № 153н: - амортизация НМА проводится линейным способом путем накопления сумм на отдельном счете. Срок полезного использования НМА обществом определяется самостоятельно, в соответствии с ПБУ, с подготовкой соответствующих распорядительных документов. Для целей бухгалтерского учета расходами от обычных видов деятельности являются: - выручка от продаж продукции и товаров, выполненных работ, услуг, в соответствии с ПБУ 9/99, а также иные доходы, не противоречащие уставной деятельности; - расходы, связанные с изготовлением продукции, продажей продукции и товаров, оказанием услуг. Оценка производственно-материальных запасов (МПЗ) для принятия к бухгалтерскому учету осуществляется в соответствии с ПБУ 5/01, утвержденным Приказом МФ РФ от 09.06.2001 г. № 44II. Для обобщения информации о разнице в стоимости приобретения МПЗ, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, применяется счет 16 «Отклонения в стоимости материальных ценностей». Под учетной стоимостью для целей учета принимается цена поставщика, на основании счета, в соответствии с условиями договора. Накопленные на счете 16 отклонения списываются в дебет счетов учета затрат на производство или других соответствующих счетов пропорционально стоимости израсходованных материалов. Оценка МПЗ при отпуске в производство и ином выбытии производится обществом по средней себестоимости каждого вида, группы, партии запасов. Для целей бухгалтерского учета готовая продукция отражается по фактической себестоимости предприятия и определяется ежемесячно на счетах по учету затрат на производство (20 «Основное производство»; 44 «Расходы на продажу» и др.) путем суммирования всех затрат на производство. Незавершенное производство (НЗП) определяется ежемесячно на основании акта снятия остатков по местам нахождения и счета учета затрат, оценивается по нормативной (плановой) себестоимости. Распределение косвенных (общепроизводственных) расходов в конце отчетного периода производится между видами продукции (работ, услуг), учтенными по счету 20, пропорционально зарплате. Общехозяйственные расходы ежемесячно, в конце отчетного периода списываются на затраты по реализации продукции (работ, услуг) с Кт 26 в Дт 90 пропорционально объему выручки и видам продукции (работ, услуг) в качестве условно-постоянных расходов. Погашение расходов будущих периодов производится равномерно (в течение срока, к которому они относятся) отнесением на издержки производства и обращения (либо на соответствующие источники средств). Основание: п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности РФ. Готовая продукция отражается в бухгалтерском балансе по фактической производственной себестоимости. Использование прибыли производства в соответствии с порядком, утвержденным собранием акционеров. Общество не создает резервы предстоящих расходов и платежей. Общество не создает резерв по сомнительным долгам. ПОРЯДОК ВЫПОЛНЕНИЯ КУРСОВОЙ РАБОТЫ Внимательно ознакомьтесь с содержанием задания и исходными данными своего варианта. Откройте счета (см. приложения) и запишите в них остатки на 1 сентября 20 __ г., т.е. календарного года, в котором выполняется курсовая работа. Отразите операции предприятия за месяц бухгалтерскими проводками в журнале регистрации хозяйственных операций, проводя необходимые расчеты в приложениях 4–11. Счета, отсутствующие в балансе на начало месяца, но необходимые для отражения в учете текущих операций, открываются дополнительно. Сделайте разноску по синтетическим схемам. Подсчитайте обороты по дебету и кредиту синтетических счетов и выведите в них конечное сальдо. Составьте оборотную ведомость по синтетическим счетам. На основании данных баланса на начало месяца, а также с учетом дополнительно открытых счетов заполните в оборотной ведомости сальдо по синтетическим счетам на начало месяца. Отразив обороты в оборотной ведомости по каждому из счетов за июнь, заполните сальдо на конец месяца. Сверьте общие суммы оборотов (дебетовый и кредитовый) по всем счетам с итогами оборотов за месяц журнала регистрации хозяйственных операций – они должны быть равны. Заполните форму бухгалтерского баланса в рублях на 1.10.20__ г., используя остатки по синтетическим счетам на 1.09.20__ г. и данные оборотной ведомости по синтетическим счетам на конец отчетного месяца – 1.10.20__ г. Приступая к выполнению курсовой работы, необходимо изучить рекомендуемую литературу, ознакомиться с нормативными актами, регламентирующими порядок организации и ведения бухгалтерского учета на предприятиях. Комментарии: Курсовая работа, ВАРИАНТ 9, 24 страницы, 2016 год. Смотрите скриншоты. Размер файла: 115,9 Кбайт Фаил: ------------------- Обратите внимание, что преподаватели часто переставляют варианты и меняют исходные данные! Если вы хотите, чтобы работа точно соответствовала, смотрите исходные данные. Если их нет, обратитесь к продавцу или к нам в тех. поддержку. Имейте ввиду, что согласно гарантии возврата средств, мы не возвращаем деньги если вариант окажется не тот. -------------------

Скачано: 2 Коментариев: 0 |

||||

Есть вопросы? Посмотри часто задаваемые вопросы и ответы на них. Опять не то? Мы можем помочь сделать! |

||||

Вход в аккаунт:

Страницу Назад

Cодержание / Бухгалтерский учет и аудит / КУРСОВАЯ РАБОТА ПО ДИСЦИПЛИНЕ «БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ» ВАРИАНТ 9

Вход в аккаунт: