Страницу Назад

Поискать другие аналоги этой работы

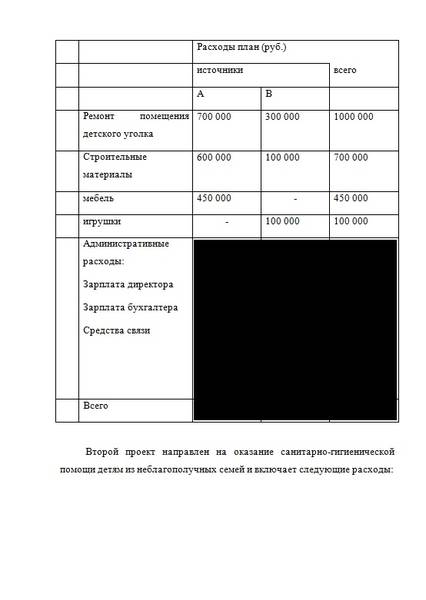

Бухгалтерское делоID: 175697Дата закачки: 09 Декабря 2016 Продавец: Donbass773 (Напишите, если есть вопросы) Посмотреть другие работы этого продавца Тип работы: Работа Контрольная Форматы файлов: Microsoft Word Описание: Задание к контрольной работе по дисциплине «Бухгалтерское дело» (для заочного обучения) Ответы на тесты оформляются в таблице: А Б В Г 1 2 3 4 5 6 7 8 9 10 Теоретический вопрос 1. Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчетно-сти. Вариант №8 1.Теоретический вопрос по выбору студента. 2.Тесты: 1. Главный бухгалтер не обязан: а) обеспечивать соответствие осуществляемых хозяйственных операций законодательству Российской Федерации; б) контролировать движение имущества и выполнением обязательств; в) подписывать денежные и расчетные документы, финансовые и кредитные обязательства организации; г) в случае разногласий с руководителем организации по осуществлению отдельных хозяй-ственных операций принимать документы к исполнению с устного распоряжения руководи-теля организации. 2. Каков порядок отражения последствий изменения учетной политики, если соответ-ствующее законодательство или нормативный акт его не предусматривают? а) отражение последствий изменения учетной политики заключается в корректировке вклю-ченных соответствующих данных в бухгалтерскую отчетность с начала финансового года, следующего за отчетным; б) отражение последствий изменения учетной политики заключается в корректировке вклю-ченных в бухгалтерскую отчетность за отчетный период соответствующих данных за перио-ды, предшествующие отчетному; указанные корректировки отражаются лишь в бухгалтерской отчетности; в) учетные записи по корректировке соответствующих данных отражаются в аналитическом учете. г) учетные записи по корректировке соответствующих данных отражаются в налоговом учете. 3. Что должна включать раскрываемая информация о событии после отчетной даты? а) краткое описание характера события до отчетной даты; б) оценку его последствий в условных единицах; в) описание характера события на отчетную дату и его последствия; г) краткое описание характера события после отчетной даты и оценку его последствий в де-нежном выражении. 4. Какая информация раскрывается по каждому условному обязательству? а) краткое описание характера актива и ожидаемого срока его исполнения; б) краткая характеристика неопределенностей, существующих в отношении срока исполнения и величины обязательства; в) краткая характеристика резерва; г) краткое описание характеристика убытка 5. Деятельность признается прекращаемой при условии принятия уполномоченным ор-ганом организации решения о прекращении части деятельности организации и выработ-ки единой программы прекращения на дату возникновения одного из следующих собы-тий: а) заключения организацией договоров аренды, без которых деятельность, выделяемая как прекращаемая, практически неосуществима; б) доведения информации о решении прекращения деятельности до сведения юридических и физических лиц, чьи интересы непосредственно будут затронуты (акционерам, работникам организации, поставщикам и др.); в) прекращения деятельности вследствие обстоятельств, носящих чрезвычайный характер (стихийного бедствия, пожара, аварии и т.п.); г) прекращения деятельности вследствие принудительного изъятия имущества по основаниям, предусмотренным законодательством, а также вследствие обращения имущества в государ-ственную собственность (национализации). 6. Что включает каждая организация-товарищ при формировании финансового резуль-тата в состав операционных доходов и расходов? а) внереализационные доходы; б) прибыль или убытки от совместной деятельности; в) прибыль от продажи продукции; г) чрезвычайные доходы и расходы. 7. Информация об активах сегмента - а) информация об активах по отдельному операционному или географическому сегменту, подлежащая обязательному раскрытию в сводной бухгалтерской отчетности; б) информация об активах, которые используются для производства определенных товаров, выполнения определенных работ, оказания определенных услуг или для производства това-ров, выполнения работ, оказания услуг в определенном операционном сегменте; в) информация об активах, которые не используются для производства определенных товаров, выполнения определенных работ, оказания определенных услуг или для производства това-ров, выполнения работ, оказания услуг в данном сегменте; г) информация об активах, которые используются для производства определенных товаров, выполнения определенных работ, оказания определенных услуг или для производства това-ров, выполнения работ, оказания услуг в определенном географическом регионе деятельности организации. 8. Для составления бухгалтерской отчетности отчетной датой считается: а) первый календарный день года, следующего за отчетным; б) последний календарный день отчетного периода; в) 1 марта года, следующего за отчетным; г) 1 февраля года, следующего за отчетным 9. Постоянное налоговое обязательство - а) сумма налога, которая приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде; б) сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде; в) сумма налога, которая не влияет на размер налоговых платежей по налогу на прибыль в от-четном периоде; г) величина, определяемая как произведение постоянной разницы, возникшей в отчетном пе-риоде на ставку налога на прибыль, установленную законодательством Российской Федера-ции о налогах и сборах, действующую на отчетную дату. 10. При каком условии нельзя принимать актив к бухгалтерскому учету в качестве фи-нансовых вложений? а) наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права; б) переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.); в) не способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов, либо прироста их стоимости; г) способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов, либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения его покупной стоимостью, в результате его обмена, ис-пользования при погашении обязательств организации, увеличения текущей рыночной стои-мости и т.п.). 3. Практическое задание. Общественная организация, основанная на членстве, реализует два целевых проекта. Она финансируется из 3-х источников: зарубежного благотворительного фонда(А), российской коммерческой фирмы(В) и членских взносов. Первый проект имеет целью оборудование дет-ского уголка в областной больнице и включает следующие статьи расходов: Расходы план (руб.) источники всего А В Ремонт помещения детского уголка 700 000 300 000 1000 000 Строительные материалы 600 000 100 000 700 000 мебель 450 000 450 000 игрушки 100 000 100 000 Административные расхо-ды: Зарплата директора Зарплата бухгалтера Средства связи 96 000 72 000 12 000 всего Второй проект направлен на оказание санитарно-гигиенической помощи детям из неблагопо-лучных семей и включает следующие расходы: Расходы план (руб.) источники всего А Членские взно-сы Зарплата дежурного врача 120 000 медикаменты 80 000 20 000 Аренда помещения пункта 240 000 Средства бытовой химии 50 000 Административные расхо-ды: Зарплата директора Зарплата бухгалтера Офисные принадлежности 6 000 24 000 12 000 4 000 всего Отразить бухгалтерские проводки по реализации проектов с отнесением к источникам фи-нансирования. Размер файла: 26,7 Кбайт Фаил: ------------------- Обратите внимание, что преподаватели часто переставляют варианты и меняют исходные данные! Если вы хотите, чтобы работа точно соответствовала, смотрите исходные данные. Если их нет, обратитесь к продавцу или к нам в тех. поддержку. Имейте ввиду, что согласно гарантии возврата средств, мы не возвращаем деньги если вариант окажется не тот. -------------------

Коментариев: 0 |

||||

Есть вопросы? Посмотри часто задаваемые вопросы и ответы на них. Опять не то? Мы можем помочь сделать! |

||||

Вход в аккаунт:

Страницу Назад

Cодержание / Бухгалтерский учет и аудит / Бухгалтерское дело

Вход в аккаунт: