Страницу Назад

Поискать другие аналоги этой работы

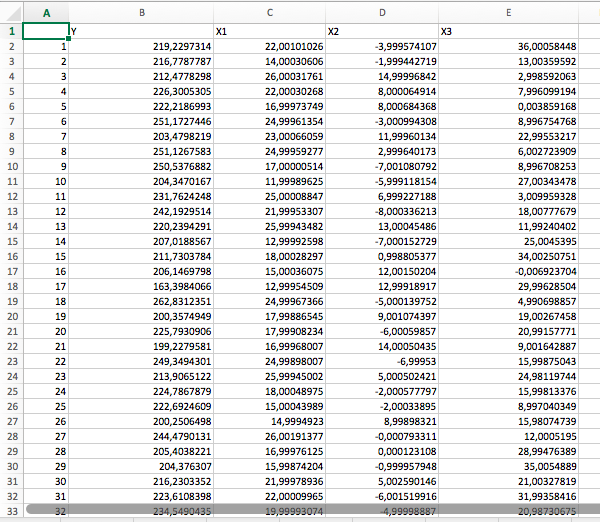

Эконометрика. Контрольная работа. Вариант 16ID: 184638Дата закачки: 31 Октября 2017 Продавец: ilsy (Напишите, если есть вопросы) Посмотреть другие работы этого продавца Тип работы: Работа Контрольная Сдано в учебном заведении: ДО СИБГУТИ Описание: Описание данных и задание Рассматривается модель линейной регрессии ;Y — зависимая переменная; X j — факторы регрессии; i — номер наблюдения; действуют стандартные предположения линейной регрессии; Задание 1. Оценка параметров регрессии МНК, базовая «инференция» о модели (t-критерий, F-критерий), базовый анализ остатков модели. Проделайте необходимые расчеты в среде MATRIXER , приведите их результаты и прокомментируйте согласно пунктам 1.1. — 1.5. задания. 1.1. Оцените параметры линейной регрессии МНК; 1.2. Оцените значимость каждого фактора в отдельности по t-критерию; 1.3. Оцените совместную значимость всех факторов по F-критерию; 1.4. Проверка гетероскедастичности остатков (используйте результаты оценивания, приведенные в базовых статистиках уравнения в среде MATRIXER); 1.5. Проверка нормальности остатков (используйте результаты оценивания, приведенные в базовых статистиках уравнения в среде MATRIXER); Задание 2. Проверка ряда гипотез о модели с помощью классических критериев, основанных на оценках регрессии МНК с ограничениями. Следуйте комментариям к пунктам 2.1. — 2.4., развернуто ответьте на все заданные вопросы. 2.1. Проверить совместную значимость факторов X1, X3; Постройте вспомогательную регрессию, не включающую в себя переменные X 1 и X 3 . Сравните регрессии (исходную и вспомогательную) по сумме квадратов остатков, постройте F -Статистику для проверки существенности ограничений. Сколько ограничений в данном случае проверяется? Какая из регрессий является регрессией без ограничений, а какая с учетом ограничений? Каково значение статистики и РДУЗ? Каков результат тестаи его интерпретация? 2.2. RESET тест Рамсея; После оценки исходного уравнения регрессии сохраните в отдельную переменную расчетные значения зависимой переменной (скрытая матрица \\ Fitted , дайте ей новое имя) и постройте вспомогательную регрессию, в которой факторами являются не только переменные X 1 — X 3 , но и квадрат и куб расчетных значений исходного уравнения. Постройте F -статистику для проверки совместной значимости добавленных факторов. Сколько ограничений в данном случае проверяется? Какая из регрессий является регрессией без ограничений, а какая с учетом ограничений? Каково значение статистики и РДУЗ? Каков результат теста и его интерпретация? 2.3. Проверка постоянства коэффициентов тестом Чоу I формы (выборку делить пополам) Создайте вспомогательную переменную (назовите ее, скажем, Chow _ Break ), и задайте ей значения (можно в ручную редактированием в среде MATRIXER , а можно предварительно создать переменную в среде Excel , а затем скопировать в MATRIXER ) — переменная принимает значение 1 для первой половины наблюдений, а для второй половины наблюдений — значение 0. Оцените вспомогательную регрессию, в которой вместо исходных факторов X 1, X 2, X 3 участвует набор факторов X 1* Chow _ Break , X 2* Chow _ Break , X 3* Chow _ Break , X 1*(1- Chow _ Break ), X 2*(1- Chow _ Break ), X 3*(1- Chow _ Break ). Создавать новые факторы не обязательно, достаточно указать их формулы непосредственно в строке команд при записи команды для оценки регрессии МНК. Сравните полученную вспомогательную и исходную регрессии, постройте F -статистику для проверки равенства коэффициентов при «разных половинах» исходных факторов во вспомогательной регрессии. Сколько ограничений в данном случае проверяется? Какая из регрессий является регрессией без ограничений, а какая с учетом ограничений? Каково значение статистики и РДУЗ? Каков результат теста и его интерпретация? 2.4. Проверка гетероскедастичности (тест Бреуша – Годфри – Пагана); После оценки исходной регрессии сохраните в отдельную переменную остатки из уравнения (скрытая матрица \\ Resids , дайте ей новое имя, например, Resid 1 ) и рассчитайте квадрат остатков (введите в командное окно команду R esid2:= R esid1^2 и нажмите «Выполнить», теперь в переменной Resid 2 — квадраты остатков исходного уравнения). Создайте вспомогательную регрессию, где в качестве зависимой выступает переменная Resi d2 , а факторы — исходный набор факторов, номер наблюдения (для него придется создать отдельную переменную, либо используйте интерактивную переменную $ i ) , квадраты факторов (также подумайте, какие еще переменные можно добавить в эту регрессию). Оцените вклад каждого из этих факторов в зависимую переменную, есть ли между ней и какими-либо факторами существенная корреляция? Проверьте совместную значимость всех факторов в этой вспомогательной регрессии, при необходимости удалите незначимые факторы и переоцените уравнение. Какова интерпретация результата? Как можно использовать результаты этого теста? Скриншот исходных данных приложен. Комментарии: Зачтено без замечаний Размер файла: 538,7 Кбайт Фаил: ------------------- Обратите внимание, что преподаватели часто переставляют варианты и меняют исходные данные! Если вы хотите, чтобы работа точно соответствовала, смотрите исходные данные. Если их нет, обратитесь к продавцу или к нам в тех. поддержку. Имейте ввиду, что согласно гарантии возврата средств, мы не возвращаем деньги если вариант окажется не тот. -------------------

Коментариев: 0 |

||||

Есть вопросы? Посмотри часто задаваемые вопросы и ответы на них. Опять не то? Мы можем помочь сделать! |

||||

Вход в аккаунт:

Страницу Назад

Cодержание / Эконометрика / Эконометрика. Контрольная работа. Вариант 16

Вход в аккаунт: